FEATURE 01

“株価”ではなく、

“企業価値”を見る

AI需要の拡大による半導体相場でグロース銘柄が日本株市場をけん引する中、本ファンドではバリュー株に着目。事業の安定性や財務基盤など、本質的な企業価値を見極め、今後のマーケット変化局面に備えます。

CORE CONCEPT

ファンドのコアコンセプトは

光通信流の投資ノウハウが詰まった、

日本株アクティブファンドが誕生。

AI需要の拡大による半導体相場でグロース銘柄が日本株市場をけん引する中、本ファンドではバリュー株に着目。事業の安定性や財務基盤など、本質的な企業価値を見極め、今後のマーケット変化局面に備えます。

本ファンドは、光通信グループの純投資の実績を活かして、光通信投資顧問から投資助言を受けます。さらにNISAの「成長投資枠」の対象ファンドとして、投資家の皆さまにリターンを還元することを目指します。

光通信投資顧問への助言報酬には固定報酬を設けず、実績報酬※のみとすることで投資成果を追求します。信託報酬は、日本株アクティブファンドとしては低水準※の年率0.979%(税込)を実現。

※実績報酬について

実績報酬=(基準価額−ハードル価額)×16.5%(税込)

ハードル価額=(1+配当込みTOPIXの騰落率)×ハイ・ウォーターマーク

ハイ・ウォーターマーク=過去の決算期末における最も高い1万口当たり基準価額

※信託報酬について

公募追加型の日本株アクティブ投信(DC,SMA,ETF等除く)を対象とし、ウエルスアドバイザー調べ(2026年5月29日時点)対象となる450ファンドの平均年1.494%に対しての結果。なお、年率0.979%(税込)は、対象となる450ファンドの中で低位9%に該当。

株式市場では、企業の実力や将来のキャッシュ創出力が、

必ずしも株価に十分反映されているとは限りません。

本ファンドは、長年にわたり多様な事業投資および純投資を展開してきた

株式会社光通信(東証プライム上場企業)の実績やノウハウを活かすべく、

光通信の100%子会社である光通信投資顧問株式会社の投資助言を受けます。

企業の本質的価値に対して市場評価との乖離があると考えられる銘柄を厳選し、

中長期的な信託財産の成長をめざします。

光通信投資顧問は、株式会社光通信の100%子会社。「株式を買うということは、その会社のビジネスの一部を保有すること」という考え方が原則。「安定したストック事業」「長期保有」「割安な株価」をキーワードに国内株式を徹底分析し、厳選した銘柄に投資します。

出所:光通信投資顧問のデータを基にSBIアセットマネジメント作成

ストック型ビジネスモデルの評価を行う場合、一般的な費用・収益分析だけでは十分ではありません。

光通信グループ自身がストック型ビジネスモデル事業を展開してきたことから、その知見を活かした分析により、

株価に織り込まれていない本質的価値を見出すことをめざします。

光通信財務部門出身

ストック事業会社がその知見を活かし

ストック事業会社を分析し投資

金融のプロ

経営指標、株価指標、

マーケット指標等を基に投資運用

出所:光通信投資顧問のデータを基にSBIアセットマネジメント作成

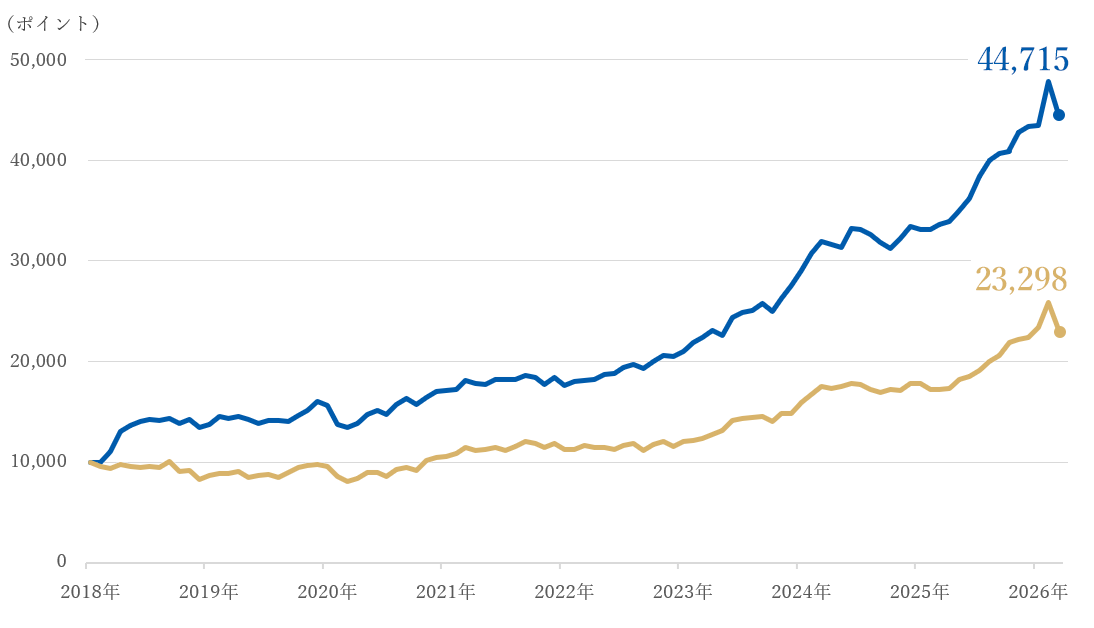

| 光通信の過去の投資実績※1 | TOPIX(配当込み) | |

|---|---|---|

| 平均リターン(月次) | 1.61% | 0.95% |

| 標準偏差(月次) | 3.85% | 4.15% |

| リターン(年率) | 19.34% | 11.45% |

| 標準偏差(年率) | 13.34% | 14.37% |

| シャープレシオ | 1.45 | 0.80 |

※1 成功報酬15%(年率)控除後の実績値(本ファンドに係る費用・税金等とは前提が異なります)。

※ 上記は過去の株式会社光通信の実績であり、将来の運用成果を保証または示唆するものではありません(本ファンドの運用実績ではありません)。

出所:光通信投資顧問、Bloomberg等のデータを基にSBIアセットマネジメント作成、期間:2018年1月~2026年3月末、2018年1月=10,000として指数化。

| ファンド名 |

SBI・光 ハイクオリティ・バリュー株ファンド (愛称:ひかり優良バリュー) |

|---|---|

| 投資対象資産/地域 | 株式/国内 |

| 信託報酬 (年率・税込) |

年0.979%(税抜:年0.89%)+実績報酬※ |

| 投資方針 |

企業のビジネス分析や財務分析等による銘柄分析を通じて、 長期的に安定したキャッシュフロー創出力に優れながら、 本質的価値と株価の乖離が大きい銘柄を厳選してポートフォリオを構築します。 |

| NISA対応 | 「成長投資枠」対象 |

| 運用会社 | SBIアセットマネジメント株式会社 |

| 投資顧問(助言)会社 | 光通信投資顧問株式会社 |

| 設定・運用開始日 | 2026年7月1日(水) |

※実績報酬について

実績報酬=(基準価額−ハードル価額)×16.5%(税込)

ハードル価額=(1+配当込みTOPIXの騰落率)×ハイ・ウォーターマーク

ハイ・ウォーターマーク=過去の決算期末における最も高い1万口当たり基準価額

お申込みの際は必ず投資信託説明書(交付目論見書)をご確認ください。

以下は、本ファンドに関する主なリスク、留意点、手続・手数料等の概要です。

ご投資にあたっては、必ず最新の投資信託説明書(交付目論見書)等をご確認ください。

本ファンドは、値動きのある有価証券等に投資しますので、基準価額は変動します。したがって、投資者の皆様の投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割込むことがあります。信託財産に生じた利益及び損失は、すべて投資者の皆様に帰属します。

また、投資信託は預貯金と異なります。本ファンドの基準価額の主な変動要因としては以下のものがあります。なお、基準価額の変動要因は以下に限定されるものではありません。

| 株価変動リスク | 一般に株価は政治・経済情勢や発行企業の業績等の影響を受け変動しますので、組入れる株式の価格が変動し、本ファンドの基準価額は影響を受け、損失を被ることがあります。 |

|---|---|

| 信用リスク | 組入れる金融商品等の発行体が経営不安や倒産等に陥った場合に資金回収ができなくなるリスクや、それが予想される場合にその金融商品等の価格下落で損失を被る可能性があります。また、金融商品等の取引相手方にデフォルト(債務不履行)が生じた場合等、本ファンドの基準価額は影響を受け、損失を被ることがあります。 |

| 流動性リスク | 組入れる金融商品等の市場規模が小さく取引量が限られる場合などには、機動的に売買できない可能性があります。また、保有する金融商品等が期待された価格で処分できず、本ファンドの基準価額は影響を受け、損失を被ることがあります。 |

委託会社では、ファンドのパフォーマンスの分析及び運用リスクの管理をリスク管理関連の各種委員会を設けて行っています。

流動性リスクの管理においては、委託会社が規程を定め、ファンドの組入資産の流動性リスクのモニタリングなどを実施するとともに、緊急時対応策の策定・検証などを行います。取締役会等は、流動性リスク管理の適切な実施の確保や流動性リスク管理態勢について、監督します。

| 購入単位 | 販売会社がそれぞれ定める単位とします。詳しくは販売会社にお問い合わせください。 |

|---|---|

| 購入価額 | 当初申込期間:1口当たり1円 継続申込期間:購入申込受付日の基準価額 (ファンドの基準価額は1万口当たりで表示しています。) |

| 購入代金 | 販売会社が定める期日までにお支払いください。詳しくは販売会社にお問い合わせください。 |

| 換金単位 | 販売会社がそれぞれ定める単位とします。詳しくは販売会社にお問い合わせください。 |

| 換金価額 | 換金申込受付日の基準価額とします。 |

| 換金代金 | 原則として、換金申込受付日から起算して5営業日目以降のお支払いとなります。 |

| 購入・換金申込受付不可日 | 委託会社の指定する日 |

| 申込締切時間 | 原則として、午後3時30分までとします。なお、受付時間を過ぎてからの申込みは翌営業日の受付分として取扱います。 ※受付時間は販売会社によって異なることもありますのでご注意ください |

| 購入の申込期間 | 当初申込期間:2026年6月17日(水)~2026年6月30日(火) 継続申込期間:2026年7月1日(水)~2027年9月24日(金) ※継続申込期間は、上記期間満了前に有価証券届出書を提出することによって更新されます。 |

| 換金制限 | ファンドの資金管理を円滑に行うため、大口解約には制限を設ける場合があります。 |

| 購入・換金申込受付の中止及び取消し | 金融商品取引所等における取引の停止、決済機能の停止、その他やむを得ない事情があるときは、購入・換金(解約)の申込の受付を中止すること及び既に受付けた購入・換金(解約)の申込の受付を取消す場合があります。 |

| 信託期間 | 無期限(設定日:2026年7月1日(水)) |

| 繰上償還 | 次の場合等には、信託期間を繰り上げて償還となる場合があります。 ・信託財産の純資産総額が10億円を下回ることとなった場合 ・ファンドを償還させることが受益者のために有利であると認めるとき ・その他やむを得ない事情が発生したとき |

| 決算日 | 原則として、毎年6月25日、12月25日(休業日の場合は翌営業日) |

| 収益分配 | 年2回決算を行い、収益分配方針に基づいて分配を行います。 ※販売会社によっては、分配金の再投資コースを設けています。詳しくは販売会社までお問い合わせください。 |

| 信託金の限度額 | 5,000億円 |

| 公告 | 原則として、電子公告の方法により行い、次のアドレスに掲載します。 https://www.sbiam.co.jp/ |

| 運用報告書 | ファンドの決算時及び償還時に交付運用報告書を作成し、販売会社を通じて知れている受益者に交付します。 |

| 課税関係 | ・課税上は株式投資信託として取扱われます。 ・公募株式投資信託は税法上、一定の要件を満たした場合にNISA(少額投資非課税制度)の適用対象となります。 ・本ファンドは、NISAの「成長投資枠(特定非課税管理勘定)」の対象の予定ですが、販売会社により取扱いが異なる場合があります。詳しくは、販売会社にお問い合わせください。 ・配当控除の適用が可能です。益金不算入制度の適用はありません。 ※税制が改正された場合には、変更となる場合があります。税金の取扱いの詳細については、税務専門家にご確認されることをお勧めします。 |

| 購入時手数料 | 購入価額に3.3%(税抜3.0%)を上限として、販売会社が独自に定める率を乗じて得た額とします。 ※詳しくは販売会社にお問い合わせください。 ※当ファンドおよび投資環境の説明・情報提供、購入に関する事務手続き等の対価です。 |

|---|---|

| 信託財産留保額 | ありません。 |

| 運用管理費用 (信託報酬) |

① 基本報酬 信託報酬は①基本報酬と②実績報酬の総額とします。なお、信託報酬は毎日計上され、毎計算期末または信託終了のときにファンドから支払われます。 ファンドの日々の純資産総額に年0.979%(税抜:年0.89%)を乗じて得た額が毎日計上され基準価額に反映されます。 信託報酬=運用期間中の基準価額×基本報酬率+実績報酬 <信託報酬の配分(税抜)>

※基本報酬には、マザーファンドの株式の運用の指図に関する投資助言を受けた投資顧問会社に対する報酬が含まれます。 ② 実績報酬 (ア)実績報酬は信託約款に規定する計算期間を通じて毎日、前営業日の1万口当たり基準価額と前営業日の1万口当たりの実績報酬の合計額(以下、「合計基準価額」といいます。)が前営業日における本項(イ)に規定するハードル価額を上回った場合、合計基準価額から当該ハードル価額を控除して得た額に16.5%(税込)の率を乗じて得た額に、計算日における受益権総口数を1万で割ったものを乗じて得た額を計上します。ただし、毎計算期間末(信託終了のときを含みます。)においては、実績報酬は、当該日の決算前1万口当たり基準価額と当該日の決算前1万口当たりの実績報酬の合計額(以下、「決算前基準価額」といいます。)が当該日における本項(イ)に規定するハードル価額を上回った場合、決算前基準価額から当該ハードル価額を控除して得た額に16.5%(税込)の率を乗じて得た額に、当該日における受益権総口数を1万で割ったものを乗じて得た額とします。 (イ)本項(ア)のハードル価額は、以下の計算式で算出されるものとします。 a.ハードル価額=(1+ハードルレート)×ハイ・ウォーターマーク 本号で定義するハイ・ウォーターマークとは過去の決算期末における最も高い1万口当たり基準価額(収益分配を行った計算期末においては、当該1万口あたり基準価額から当該計算期に支払われた収益分配金を控除した額)とします。また、第1計算期間のハイ・ウォーターマークは、1万口当たり10,000円とします。なお、ハードル価額は、円未満を切り上げるものとします。 b.ハードルレート 以下の計算式で算出されるものとします。ただし、算出された数値がマイナスとなった場合はゼロ(0)と見なします。また、算出に用いるTOPIXは配当込みの値とします。 (1)ハードルレート(除く、決算時)=(前営業日のTOPIX-前期末のTOPIX)/前期末のTOPIX (2)ハードルレート(決算時)=(計算期末のTOPIX-前期末のTOPIX)/前期末のTOPIX 第1計算期間において、前期末のTOPIXとは、設定日前日のTOPIXとします。 ※実績報酬には、マザーファンドの株式の運用の指図に関する投資助言を受けた投資顧問会社に対する報酬が含まれます。 上記各支払先への料率には、別途消費税等相当額がかかります。 <実績報酬にかかる留意事項> ・日々算出・公表される基準価額は、実績報酬控除後の価額です。したがって、換金される際に、換金時の基準価額からさらに実績報酬が差し引かれるものではありません。 ・実績報酬は、毎計算期末または信託終了のときにファンドから支払われますが、この場合も実績報酬は既に費用計上されているため、さらに実績報酬が差し引かれるものではありません。 (有価証券の貸付の指図を行った場合) 有価証券の貸付の指図を行った場合には品貸料がファンドの収益として計上されます。その収益の一部を委託会社と受託会社が受け取ります。 この場合、ファンドの品貸料およびマザーファンドの品貸料のうちファンドに属するとみなした額の55.0%(税抜50.0%)以内の額が上記の運用管理費用(信託報酬)に追加されます。 ※上記各支払先への配分には、別途消費税等相当額がかかります。 |

||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| その他の費用及び手数料 | 信託財産にかかる監査報酬、信託事務の処理に要する諸費用、法定書類(目論見書、運用報告書等)の作成・印刷・交付にかかる費用、組入有価証券の売買の際に発生する売買委託手数料等の費用は、原則として受益者の負担とし、信託財産中から支払われます。 |

投資者の皆様にご負担いただく手数料等の合計額については、ファンドを保有される期間等に応じて異なりますので、表示することができません。上記の費用等については、本書作成日現在の情報であり、今後変更される場合があります。

税金は以下の表に記載の時期に適用されます。

以下の表は、個人投資者の源泉徴収時の税率であり、課税方法などにより異なる場合があります。

| 時期 | 項目 | 税金 |

|---|---|---|

| 分配時 | 所得税※及び地方税 | 配当所得として課税 普通分配金に対して20.315% |

| 換金(解約)時及び償還時 | 所得税※及び地方税 | 譲渡所得として課税 換金(解約)時及び償還時の差益(譲渡益)に対して20.315% |

※復興特別所得税を含みます。2027年1月1日から防衛特別所得税が加わりますが、課税率の合計に変更はありません。

少額投資非課税制度「NISA(ニーサ)」は、少額上場株式等に関する非課税制度であり、一定の額を上限として、毎年、一定額の範囲で新たに購入した公募株式投資信託などから生じる配当所得及び譲渡所得が無期限で非課税となります。ご利用になれるのは、販売会社で非課税口座を開設し、税法上の要件を満たした商品を購入するなど、一定の条件に該当する方が対象となります。詳しくは、販売会社にお問い合わせください。